Comprar um carro é o sonho de muitas pessoas, mas nem sempre é possível pagar à vista. Por isso, o empréstimo para compra de veículos se tornou uma opção popular, permitindo que os consumidores adquiram um automóvel de forma parcelada.

Entre as principais opções de crédito, destacam-se o financiamento e o leasing. Mas qual a melhor escolha?

Neste artigo, explicamos como funcionam essas modalidades, suas vantagens e desvantagens, além de dicas para escolher a opção mais vantajosa para o seu perfil.

Como funciona o financiamento de veículos?

O financiamento é uma das formas mais comuns de adquirir um veículo.

Nesse modelo, um banco ou financeira empresta o valor necessário para a compra do carro, e o consumidor paga o montante de forma parcelada, acrescido de juros e encargos.

Características do financiamento

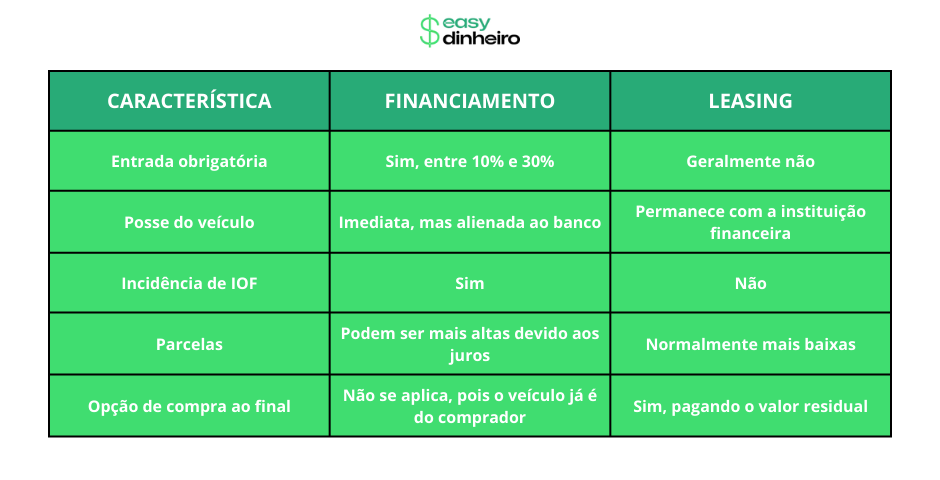

- Entrada obrigatória: normalmente, as instituições exigem um valor de entrada, que pode variar entre 10% e 30% do preço do veículo.

- Prazo flexível: os financiamentos podem ser pagos em prazos que variam de 12 a 60 meses.

- Taxas de juros variáveis: os juros podem variar de acordo com o perfil do comprador e a instituição financeira escolhida.

- Posse do veículo: o carro fica no nome do comprador, mas alienado ao banco até o pagamento total da dívida.

Como funciona o leasing de veículos?

O leasing é uma forma alternativa de aquisição de veículos, sendo muito utilizado por empresas, mas também disponível para pessoas físicas.

Nesse modelo, o carro é adquirido por uma instituição financeira e “alugado” ao consumidor por um período determinado.

Ao final do contrato, o cliente pode optar por comprar o veículo pagando um valor residual ou simplesmente devolver o carro.

Características do leasing

- Sem entrada: geralmente, não há exigência de pagamento inicial.

- Parcelas menores: como não há incidência de IOF (Imposto sobre Operações Financeiras), as parcelas costumam ser mais baixas do que no financiamento.

- Posse do veículo: durante o contrato, o carro pertence à instituição financeira e só passa para o nome do cliente se este decidir comprá-lo ao final do prazo.

- Opção de recompra: no final do contrato, o cliente pode pagar o valor residual e ficar com o carro.

Diferença entre financiamento e leasing

Muitas pessoas ficam em dúvida sobre qual opção escolher, pois ambas permitem a aquisição de um veículo de forma parcelada. No entanto, existem diferenças importantes entre as duas modalidades:

Qual a melhor opção para você?

A escolha entre financiamento e leasing depende do seu perfil e objetivo:

- Se você quer ter o carro em seu nome desde o início: o financiamento pode ser a melhor opção.

- Se busca parcelas menores e flexibilidade ao final do contrato: o leasing pode ser mais vantajoso.

- Se pretende trocar de carro periodicamente: o leasing permite devolver o veículo ao fim do contrato sem preocupações com revenda.

Dicas para conseguir um bom empréstimo para compra de veículos

- Pesquise as taxas de juros: compare as condições oferecidas por diferentes bancos e financeiras.

- Calcule o Custo Efetivo Total (CET): além dos juros, verifique outras taxas que podem encarecer o crédito.

- Avalie seu orçamento: escolha uma parcela que caiba no seu bolso sem comprometer sua saúde financeira.

- Considere a depreciação do veículo: carros perdem valor ao longo do tempo, então é importante avaliar o custo-benefício da compra.

- Leia atentamente o contrato: seja no financiamento ou no leasing, fique atento às cláusulas e condições para evitar surpresas.

O empréstimo para compra de veículos pode facilitar a aquisição do carro dos seus sonhos, mas é fundamental entender as diferenças entre financiamento e leasing antes de tomar uma decisão.

Cada modalidade tem suas vantagens e desvantagens, e a melhor escolha dependerá do seu perfil e necessidades.

Pesquise bem, faça simulações e planeje-se financeiramente para garantir uma compra segura e sem imprevistos.